- Как получить налоговый вычет за лекарства и лечение

- Сколько можно вернуть

- За кого можно вернуть

- Какие документы нужны

- Как оформить вычет

- Можно ли получить возврат налога за оказание ветеринарных услуг (лечение собаки)?

- Возврат налогов

- Возврат налога.

- Возврат налога.

- Возврата налога

- Скажите пожалуйста могу ли я получить налоговый вычет за лечение питомца (собаки)

- Налоговый вычет

- Налоговый вычет

Как получить налоговый вычет за лекарства и лечение

По закону все, кто работают и платят налоги в размере 13%, имеют право на налоговый вычет за лекарства или лечение. Рассказываем, сколько денег можно вернуть и какие документы потребуются для оформления.

Сколько можно вернуть

Налоговый вычет — это когда государство возвращает вам часть потраченных денег. Например, за лечение или обучение. Это не подарок из бюджета страны, а средства, которые человек заплатил в виде налогов. Получить налоговый вычет могут все, кто работает официально и платит НДФЛ в размере 13%.

Индивидуальные предприниматели на упрощенке с налоговой ставкой в 6%, самозанятые и пенсионеры получить вычет не смогут, потому что их доход не облагается 13% НДФЛ. Исключение — если у них есть другие источники дохода с 13% ставкой .

Пример: Елена работает в школе и лечится в платной стоматологии. С ее зарплаты каждый месяц удерживают 13% налогов. На пломбы она потратила 50 000 рублей. Если Елена оформит налоговый вычет, то получит 13% от 50 000 рублей — 6 500 рублей.

Размер вычета зависит от цены медицинской услуги: чем она дороже, тем больше вернут. Но учитываются только расходы до 120 000 рублей в год. Услуги и лекарства выше этой суммы считаться не будут. Значит, максимальное количество денег, которое может возместить государство, — 15 600 рублей.

Некоторые услуги, например ЭКО или трансплантация органов, относятся к дорогостоящему лечению . Для них нет потолка в 120 000 рублей, и налог возвращается от фактической стоимости.

Пример: В следующем году Елена собирается поставить брекеты. Стоимость лечения возрастет до 300 000 рублей. Исправление прикуса — это не дорогостоящее лечение, поэтому размер вычета все равно будет 15 600 рублей.

120 000 рублей — максимальная сумма расходов, за которые можно получить социальные налоговые вычеты. Сюда входят траты на лечение и обучение, накопительная часть пенсии, оплата независимой оценки квалификации.

Налог возвращается почти за все процедуры , с которыми сталкивается пациент. Это прием врача, диагностика, обследование, госпитализация, лечение в стационаре, стоматология, протезирование, паллиативная помощь. Полный список медуслуг есть в законе. Налоговый вычет можно получить за все лекарства, которые прописал лечащий врач и оплатил пациент. Для этого обязательно нужен рецепт на специальном бланке.

Если вы планируете получить вычет, проверьте заранее, что медицинское учреждение находится на территории России и у него есть лицензия на медицинскую деятельность.

За кого можно вернуть

Налоговый вычет можно получить за себя и членов семьи: родителей, супруга, детей до 18 лет. В медицинских картах и договорах может быть имя родственника. Но вот платежные документы — чек, кассовый ордер — должны быть на имя того, кто получает вычет.

Пример: Елена хочет получить налоговый вычет за госпитализацию своего мужа Петра. В медицинских документах указано его имя. Но банковская карта, с которой платили, оформлена на Елену. Поэтому получить вычет можно. Если бы карта принадлежала Петру, Елена не смогла бы получить из клиники документы для налоговой.

Какие документы нужны

Оформить вычет можно в течение трех лет после оплаты лечения. Вот какие документы понадобятся:

- Копия договора с медицинской организацией и чеки — их выдают сразу после оплаты.

- Оригинал справки об оплате медицинских услуг. В ней должно быть указано «Код 1», если это простое лечение, или «Код 2», если лечение дорогостоящее, — об этом позаботятся в клинике. За справкой обратитесь в регистратуру или бухгалтерию с договором, чеком и паспортом.

- Копия лицензии на медицинскую деятельность. Реквизиты клиники могут быть уже указаны в справке, но дополнительный документ лишним не будет.

- Копия свидетельства о браке или рождении ребенка — если вы хотите получить вычет за лечение другого человека.

- Справка 2-НДФЛ. Её можно запросить в бухгалтерии. Налоговой эта справка не нужна, но она пригодится, когда вы будете заполнять декларацию 3-НДФЛ. Ещё 2-НДФЛ понадобится, если вы захотите оформить вычет через компанию-посредника. Обычно такие компании запрашивают весь пакет документов.

Если хотите получить вычет и за покупку лекарств, об этом нужно позаботиться заранее. Когда врач будет выписывать лекарства, попросите сделать две копии рецептурного бланка по установленной форме № 107-1/у . На рецепте должен стоять специальный штамп для налоговой. Один экземпляр останется в аптеке при покупке, а второй надо приложить с остальными документами. Обязательно сохраните чеки. Вот как выглядит рецептурный бланк:

![]()

Бланк рецепта по форме № 107-1/у

Как оформить вычет

Получить вычет можно двумя способами. Первый: оформить через работодателя, чтобы получить деньги в год лечения. Для этого нужно из налоговой получить справку о подтверждении права на вычет и передать ее в бухгалтерию. Теперь с зарплаты не будут удерживать налог в 13%, пока сумма вычета не исчерпается.

Пример: зарплата Елены 45 000 рублей. На руки она получает 39 150 рублей, потому что 5 850 рублей (13%) удерживает государство. Елена оформила вычет на лечение зубов через работодателя. Сумма вычета — 6 500 рублей. На следующий месяц после одобрения вычета Елена на руки получит на 5 850 рублей больше, то есть полные 45 000 без удержанного налога. Во второй месяц ее обычная зарплата будет больше на 650 рублей — столько осталось от размера вычета.

Заказать справку о подтверждении права на вычет легко в Личном кабинете налогоплательщика на сайте ФНС. Авторизоваться в нем можно через Госуслуги.

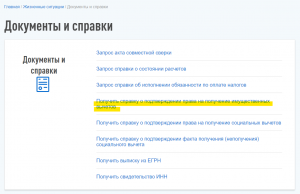

Вот как получить справку о праве на вычет, которую нужно отдать работодателю

Второй вариант: подать декларацию в налоговую и получить деньги из бюджета. Сделать это можно в течение трех лет после года лечения.

Пример: Елена лечила зубы в 2021 году. Подать документы на вычет она может в 2022, 2023 или 2024 году. Сумма придет ей на карточку.

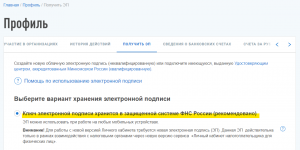

Через налоговую проще, потому что все документы можно заполнить и отправить онлайн на сайте Федеральной налоговой службы. Сначала в Личном кабинете налогоплательщика нужно заказать неквалифицированную электронную подпись — без нее подписать онлайн-документы не получится. Для этого выберите Профиль → Получить ЭП.

Вот как получить ключ электронной подписи

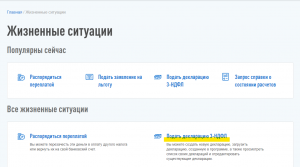

Если у вас нет электронной подписи, то куда бы вы ни нажали, откроется окошко с предложением ее создать. Дождитесь, когда налоговая создаст подпись, а потом приступайте к заполнению декларации через раздел Жизненные ситуации → Подать декларацию 3-НДФЛ

Вот где найти декларацию 3-НДФЛ

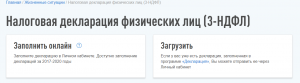

В открывшемся окне выберите Заполнить онлайн, если начинаете с нуля, или Загрузить , чтобы прислать уже заполненную 3-НДФЛ декларацию.

Выберите, как будете заполнять декларацию

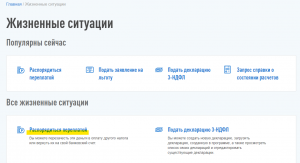

Шаг за шагом заполните декларацию, укажите вид вычета и загрузите сканы документов из клиники. Отправьте декларацию на проверку, а затем выберите, куда придут деньги. На странице «Жизненные ситуации» выберите «Распорядиться переплатой» и укажите банковские реквизиты.

Вот куда нажимать, чтобы указать реквизиты счета для получения вычета

Не забудьте заполнить заявление на возврат налога. Как только камеральная проверка документов будет завершена, деньги, согласно заявлению, будут перечислены на ваш расчетный счет.

Срок проверки декларации — до трех месяцев. Деньги должны прийти в течение месяца после проверки.

Можно ли получить возврат налога за оказание ветеринарных услуг (лечение собаки)?

Возврат налогов

Планирую покупку квартиры в 2020 году, скажите когда я могу подать заявление на возврат ндфл с покупки? Вернут ли мне 2019, 2018, 2017 года? Сразу за три года можно если сумма достаточная?

Если вы покупаете квартиру 2020 году, заявление на налоговый вычет по НДФЛ подаете в 2021 году с 10.01 по 31.03, заявление рассматривается 3 месяца, срок выборки этих денег зависит от стоимости квартиры и размеры официальной зарплаты. Т.е максимальная сумма которую можно получить 260 т.р.

Возврат налога.

Купили дом 1989 года постройки, сделали полный ремонт, т.е. меняли все, но в договоре купли продаже не указано что дом требует ремонта, возможно вернуть подоходный налог на ремонт.

Нет, необходимость проведения ремонта/отделки должна быть оговорена в ДКП.

Возврат налога.

Смогу ли я получить возврат подоходного налога если квартиру уже продал но полную сумму не успел выбрать?

Вы имеете права на возврат. Налоговое законодательство не связывает прекращение права на вычет с реализацией купленной квартиры. Оцените, пожалуйста, ответ. Благодарю.

Возврата налога

Я в 2010 году купила комнату за 350000 рублей, сейчас я хочу ее продать за 700000, нужно ли будет уплатить налог с разницы, так как не прошло еще 3 года.

А отец купил комнату за 370000 в 2012 году и хочет продать ее уже за 500000, надо ли и ему тоже будет уплатить налог с разницы. Спасибо.

По тексту — нет, если воспользуетесь первым вариантом налогового вычета — 1 млн.

«Статья 220. Имущественные налоговые вычеты

1. При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих имущественных налоговых вычетов:

1) в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 рублей, а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 000 рублей».

Скажите пожалуйста могу ли я получить налоговый вычет за лечение питомца (собаки)

Если это шутка, то замечу, что сейчас не первое апреля.

Почитайте НК РФ, посмотрите сайт ФНС.

В последнем источнике всё подробно и понятным языком расписано.

Налоговый вычет

Строю дом. Могу ли я получать налоговый вычет за части работ;

— в этом году — купили участок, залили фундамент — Н. ВЫЧЕТ-на следующий год — ставим коробку — Н, ВЫЧЕТ или н/вычет только после всего завершения строительства?

За земельный участок можно подать на налоговый вычет (п. 3 ч. 1 ст. 220 НК РФ). Остальное после ввода в эксплуатацию (признание объекта жилым).

Налоговый вычет

Ипотека взята супругой до брака за месяц. Родился ребенок в браке и мат капитал внесен в погашение основного долга по кредиту и распределены доли между всеми членами семьи. Могу ли я получить вычет 13% ?

Содержание: Кто имеет право на вычет Размер вычета в 2019, 2020 году Когда прекращается предоставление вычета? Каким образом определяется очередность детей? Предоставляется ли вычет женщине в декретном отпуске или по уходу за ребенком? Кто предоставляет вычет Как часто производится вычет Механизм получения вычета и документы, необходимые для его получения Заявление на получение налогового вычета на ребенка Вычет для ИП и самозанятых Суммируются ли налоговые вычеты — совместимость СНВ Ограничения СНВ Пример расчета стандартного налогового вычета на ребенка Стандартный налоговый вычет (также СНВ) — это вычитание конкретной суммы из дохода налогоплательщика, а полученный остаток подлежит налогообложению НДФЛ по ставке 13%. Под доходом понимают всю денежную массу, полученную за год (налоговый период). Доходы могут облагаться по различным ставкам. Что касается СНВ, то в расчет принимаются те доходы, которые облагаются процентной ставкой 13. Закон вычеты на детей относит к категории СНВ. В статье собрана информация о налоговых вычетах на детей в 2019, 2020 г.г. Кто имеет право на СНВ на ребенка? Согласно п.п. 4 п. 1 ст. 218 НК РФ вычет может быть в пользу: родителей; усыновителей; опекунов и иных лиц, приравненным к этой категории в соответствии с семейным законодательством. Эти статусы подтверждаются свидетельством о рождении, актами органов опеки и попечительства, судебными решениями о признании отцовства и пр. Закон также определяет и возраст детей, когда допустим вычет: до 18 лет (общие условие); если ребенок проходит очное обучение в учебном заведении (в том числе и за границей) — до 24 лет, или является аспирантом, интерном, ординатором, курсантом; кроме того, независимо от возрастных категорий отдельно предусматривается вычет на детей-инвалидов. А возможно ли получение вычета, если ребенок учится в магистратуре? Да! согласно закону об образовании, высшее образование разделяют на 2 ступени. Причем 2 ступень (магистратура) не рассматривается как получение 2 высшего образования и поэтому, если ребенку нет 24 лет, и он обучается в магистратуре, его родители имеют право на получение СНВ. Но при условии, что это получение образования происходит впервые. Размер вычета в 2019 году, в 2020 году По состоянию на 2019-2020 годы СНВ на ребенка остаются прежними в размере: 1400 руб./месяц – вычет на первого ребенка (код 126); 1400 руб./месяц – на второго ребенка (код 127); 3000 руб./месяц – на 3 и каждого последующего ребенка (код 128); 12 000 руб. — на детей-инвалидов до 18 лет, в том числе для родителей (усыновителей) ребенка-инвалида 1 или 2 группы, обучающегося по очной форме не старше 24 лет (код 129); 6000 руб. — дна дети-инвалиды до 18 лет, а также для опекунов (попечителей) ребенка-инвалида 1 или 2 группы, обучающегося по очной форме не старше 24 лет (код 129). Суммы на детей инвалидов складываются, то есть стандартный вычет на ребенка (в зависимости от его очередности в семье) суммируется с вычетом на ребенка-инвалида. Такая позиция и у налоговиков, и у Минфина (письмо от 09.08.2017 г. №03-04-05/51063), и в судебной практике (п. 14 Обзора практики, учрежденный Президиумом ВС РФ от 21.10.2015 г.). Например: Второй ребенок является инвалидом, следовательно, родителю положен вычет 13 400 (12 000 + 1400) руб. А если ребенок третий в семье, то размер достигнет 15 000 (12 000 + 3000) руб. Когда прекращается предоставление вычета? Сотрудник утрачивает право на СНВ при наступлении одного из событий: Статьи по теме: Налог на недвижимость (квартиру) с 2016 года от кадастровой стоимости Налог при продаже квартиры Налог при продаже автомобиля Почему нет вычета при покупке автомобиля Налог на дарение недвижимости Имущественный вычет при покупке квартиры если совокупный доход с начала года превысил 350 000 руб., вычет прекращается с месяца, в котором было превышение. Подсчет дохода начинается с января текущего года (а не с даты рождения ребенка). И даже если ребенок родился после наступления максимального уровня зарплаты, то в этом году уже СНВ не будет применяться. Если ребенок умер — вычет полностью представляется в текущем году, но прекращается с января следующего года. Если ребенок достиг в этом году 18-летия (и не учится на очной форме), вычет полностью представляется в текущем году. Прекращается с января следующего года. Если ребенок закончил обучение в образовательном учреждении и еще не достиг 24 лет, вычет полностью представляется в текущем году. Если ребенок достигает возраста 24 лет, но продолжает обучение (студент, аспирант, интерн, курсант), вычет положен полностью в текущем году, прекращаясь с января следующего года. Если ребенок закончил обучение и ему больше 24 лет, родитель-налогоплательщик утрачивает право на вычет со следующего месяца, в котором обучение прекратилось. Каким образом определяется очередность детей? Ранжирование детей производится хронологически (по дате рождения). То есть в зависимости от возраста ребенка. То есть первый ребенок самый старший и далее по возвратному убыванию. Очередность рождения учитывает всех детей, не взирая на наступления совершеннолетия отдельных детей. При расчете вычета во внимании находятся все дети. Например, в семье 4 ребенка: первому 25 лет, второму 17 лет, третьему 15 лет, четвертому 10 лет. Размер вычета будет распределяться так: Первый ребенок — 0 руб. (на него не предоставляется вычет, поскольку 25 лет и не учится в ВУЗе); Второй ребенок — 1400 руб.; Третий — 3000 руб.; Четвертый — 3000 руб. Дети, в отношении которых пропадает право вычета, не исключаются из общей очередности. Такой же порядок остается и в случае смерти ребенка в многодетной семье. На такого ребенка расчет вычета не производится, однако сведения о нем учитываются для определения размера последующих детей. Пример: В семье было трое детей: первый ребенок 22 лет не учится, второй умер в возрасте 15 лет, третьему 8 лет. Родители по факту имеет право на вычет на одного ребенка — только на 8 летнего малыша в размере 3000 руб. (но не 1400 руб.). Первый — 0 руб. (не позволяет возврат); Второй — 0 руб. (в связи со смертью); Третий — 3000 руб. Если дети родились в одно и тоже время (двойня, тройня и т.д.), то они также подлежат последовательному расчету, то есть не правильно если их ставить в одну учетную позицию (например, у семьи есть первый ребенок, потом родилась двойня, соответственно на вычет могут подавать из расчета 1, 2 и 3 ребенок, а не 1 ребенок и два вторых ребенка). Предоставляется ли вычет женщине в декретном отпуске или по уходу за ребенком? Если в налоговом году у женщины были начисления заработной платы (или другие доходы, облагаемые НДФЛ), а затем последовал декретный отпуск, то вычет предоставляется за каждый месяц до конца года. При условии, что уже не достигнута предельная сумма по детским вычетам. Когда женщина с самого начала года в декретном отпуске или отпуске по уходу за ребенком (т.е. начислений, облагаемых НДФЛ не производилось), тогда налоговая база по НДФЛ не исчисляется и вычет применять не к чему. Согласно письмам Минфина России N 03-04-06/8-29, N 03-04-05/8-10, № 03-04-06/8-36, если в течение года в отдельные месяцы года работодатель не выплачивал доход, облагаемый НДФЛ (а в остальном зарплата выплачивалась), то предоставляются стандартные вычеты за каждый месяц такого года. То есть, включая те, в которых не было зарплаты. Письмо Минфина России N 03-04-06-01/118 говорит, если сотрудница в отпуске по беременности и родам или по уходу за ребенком и выходит на работу. Соответственно начинает получать налогооблагаемый доход в течение отдельных месяцев налогового года, тогда при наличии заявления и подтверждающих документов, налоговый вычет положен ей за каждый месяц года. Собственно, включая месяцы, когда она была в отпуске по беременности или по уходу за ребенком. Кто предоставляет вычет? СНВ высчитывает для получателя вычета его работодатель. Если их несколько, то работник сам определяется который из низ будет заниматься этим вопросом. У двоих одновременно получать нельзя. Работодатель (при наличии подтверждающих документов и заявления сотрудника) производит все необходимые расчеты, осуществляет уплату НДФЛ и отчитывается перед налоговой службой. Вам лишь остается следить учтен ли вычет. А при выявлении ошибок сообщить в бухгалтерию предприятия. Таким образом, вы четные деньги как таковые отдельно на руки не дают. Просто уменьшается размер удерживаемого налога, сохраняя зарплату в большем размере. Как часто производится вычет? Если вычет производится работодателем Вычет производится ежемесячно в течение года, если сотрудник подал соответствующее заявление при приеме на работу или после рождения ребенка. Когда трудоустройство было не с начала года, то СНВ назначают с учетом ранее произведенного вычета по предыдущей работе (для этого требуется справка 2-НДФЛ с предыдущей работы). Возврат излишне начисленных сумм НДФЛ через налоговую Допустим, налоговый вычет на ребенка не производился или бухгалтерия допустила ошибки, вычеты не были учтены в полном объеме. Тогда гражданин по окончании года сам может обратиться в налоговую инспекцию. Такое бывает не часто, обычно сумма налогового вычета на ребенка проходит успешно, главное вовремя в кадры подать заявление и документы на дитя. Когда же налогоплательщику самому предстоит получить СНВ, то для возврата следует подать: корректирующую декларацию 3-НДФЛ в любое время следующего года (не обязательно до 30 апреля); справку по форме 2 НДФЛ с места работы или сайта налоговой службы в электронном виде с электронной описью (во втором случае нужно быть зарегистрированным в личном кабинете сайта ФНС. Такая справка выдается за все официальные доходы, то есть данные от всех работодателей); приложив к декларации копию свидетельства о рождении; если дети старше 18 лет — справку из учебного заведения. После проверки документов, ИФНС (не более 3 месяцев) вернет переплаченные суммы налога на банковский счет гражданина. Механизм вычета и документы, необходимые для его получения вычета Часто люди путаются какая же сумма не облагается налогом на ребенка при расчете зарплаты. Механизм прост: работодатель обязан сминусовать от размера зарплаты сумму вычета. Полученная разница умножается на 13% — ставку налогообложения НДФЛ. Так рассчитывается итоговая сумма налога. Какие же документы необходимо представить в бухгалтерию предприятия для получения такого вычета: работник по своему желанию предоставляет в отдел кадров заявление в свободной форме на вычет; копию паспорта с отметкой о зарегистрированном браке или свидетельство о браке (для родителей состоящих в браке); документы на детей (свидетельство о рождении, акт органа опеки и попечительства, судебный акт о признании отцовства и пр.); если ребенок в возрасте от 18 до 24 лет и обучается в ВУЗе или другом учебном учреждении очно, то справку из ВУЗа о факте обучения; если ребенок инвалид, то медицинское заключение и документ, подтверждающий инвалидность. Такие документы достаточно предоставить работодателю 1 раз. Не нужно писать заявление каждый год. Только при смене работы требуется подать документы и заявление новому работодателю со справкой 2 НДФЛ с предыдущей работы. К сожалению, не всегда можно представить справку с ресурсов ФНС, так как данные получаются за год и с большой отсрочкой (за отчетный год только к середине следующего). Образец заявления для предоставления налогового вычета на ребенка Директору ООО «Весна» И.Н. Киселеву от инженера Спиридонова К.Г. Заявление Прошу предоставить мне с 1 января 2019 г. стандартный налоговый вычет за каждый месяц налогового периода по моим доходам в соответствии с пп.4 п.1 ст 218 НК РФ, на моего ребенка (дата рождения и ФИО) в размере 1 400 руб. в месяц. Документ, подтверждающий мое право на налоговый вычет на ребенка, прилагаю (копия свидетельства о рождении № ___) «02» февраля 2020 года Подпись ___________ Спиридонов К.Г. Когда подаются документы на вычет и возможен ли перерасчет налогооблагаемой базы? В случае рождения ребенка, сотрудник может сдать работодателю заявление, свидетельство о рождении. Вычет задействуют с момента его рождения. При устройстве на работу также следует сразу представить свидетельство о рождении, написать заявление и предоставить справку 2-НДФЛ от предыдущего работодателя. Когда трудоустроенный сотрудник не сразу предоставил документы, но до декабря текущего года, бухгалтерия должна произвести перерасчет НДФЛ за этот год. Если родители не состоят в браке (гражданский) или разведены ЕЕсли нет регистрации брака между родителями, то второй родитель может получить вычет при предоставлении документа, который подтверждает нахождение ребенка на его обеспечении: копия решения суда с указанием — с кем проживает ребенок справка о прописке (регистрации ребенка) по месту жительства родителя соглашение родителей (нотариальное) об уплате алиментов нотариальное соглашение родителей о детях (с кем остается ребенок). Даже родитель лишенный родительских прав может рассчитывать на СНВ. Важно одно условие – этот родитель обеспечивает ребенка. Как получить двойной вычет на ребенка? При желании родителей (усыновителей) один из них может получить двойной вычет, для этого достаточно предоставить заявление об отказе другого родителя на предоставление такого вычета. Ежемесячно отказавшийся родитель предоставляет справку о доходах 2-НДФЛ. Обязательное условие для такой передачи права вычета – наличие дохода, облагаемого НДФЛ. Безработный, к примеру, не может передать свое право вычета супруге или супругу. Также в двойном размере положен вычет матери-одиночке. Поэтому, чтобы получить налоговый вычет на ребенка в двойном размере требуются дополнительные документы: справка (форма 25), подтверждающая статус матери-одиночки из ЗАГСа или заявление об отказе в вычете и справка 2 НДФЛ (ежемесячно) отказавшегося родителя заявление второго родителя на предоставление 2-ого налогового вычета на ребенка. Двойной стандартный налоговый вычет как и обычный применяется до определенного совокупного годового дохода. А именно, до месяца, когда заработная плата с начала года достигла 350 тыс. руб. Вычет в двойном размере единственному родителю Определения «единственный родитель» в законодательстве РФ нет. Но Минфин поясняет, что родитель не является единственным, когда другой родитель жив. То есть семья с не зарегистрированным браком, был развод и пр. Лишение родительских прав 2-го супруга также не признает первого супруга единственным родителем. Чтобы подтвердить отсутствие второго родителя нужно предоставить 1 из следующих документов: решение суда, признающее, что родитель пропал безвести; свидетельство о рождении, с указанием одного родителя; свидетельство о смерти одного из родителей; справка ЗАГСа (форма 25), подтверждающая, что второй родитель записан в свидетельство о рождении со слов матери. Когда один из родителей не работает, может ли он отказаться от вычета в пользу второго родителя? Если женщина не работает (домохозяйка, в декретном отпуске, в отпуске по уходу за ребенком или стоит на учете в центре занятости), то отказаться от налогового вычета на детей в пользу мужа (написать заявление работодателю мужа) она не может, поскольку не имеет права на налоговый вычет: не работает, поскольку домохозяйка (Письмо Минфина России N 03-04-05/8-1331); не работает, т.к. находится в отпуске по беременности и родам (Письмо Минфина России N 03-04-05/8-997); в отпуске по уходу за ребенком до 1,5 лет (Письмо Минфина России N 03-04-06/8-95); состоит на учете в центре занятости (Письмо Минфина России N 03-04-05/8-513). Вычеты для ИП и самозанятых Если предприниматель на общей системе налогообложение, знать платит НФДЛ (13%). Поэтому ему доступные вы четные операции на тех же условиях, что и трудоустроенные граждане. Когда же предприниматель на спец. Режиме (упрощенка, патент), то СНВ недоступен. Также не смогут на него рассчитывать и самозанятые граждане (имеющие официальный статус самозанятого). Суммируются ли налоговые вычеты, совместимость СНВ СНВ совместим с иными вычетами, такими как профессиональный, социальный и имущественный. То есть все эти вычеты взаимодополняют друг друга и суммируются. Однако нужно иметь в виду, если начисление таких вычетов окажется больше доходов, то такие излишние суммы приравниваются к нулю, так как вычеты носят компенсационный характер и их действие напрямую зависит от налоговой активности налогоплательщика. Ограничения СНВ Вычет может производиться от тех доходов, которые декларирует налоговый агент (или ИП на общей системе). А работодатель как налоговый агент может декларировать только заработанную плату своего работника. Поэтому если гражданин временно нигде не работал (допустим, в течение 2020 года), то стандартный налоговый вычет на ребенка за 2020 год он не сможет получить, даже если у него были иные источник доходов (к примеру, арендная плата за квартиру, которую гражданин сдает), за которые он отчитался в налоговую и добросовестно уплатил налог. Существует еще один ограничитель – это предельная величина дохода в течение года. То есть вычеты на детей до какой суммы возможны? Об этом уже говорилось — 350 000 руб. Например, работник получил нарастающим итогом с января по сентябрь заработанную плату (без учета налогов и вычетов) в размере 350 000 рублей, то с октября по декабрь этого года применение СНВ не производится. Но следующий год (новый период налогообложения) начинается с нового листа. По сути, месячная зарплата не должна превышать 29 166 рублей. Тогда вычет будет применен в полном размере за весь год. Не возможно применить вычет «задним числом», к примеру, если родители не применяли вычет до 3 летнего возраста, а потом решили воспользоваться им, в этом случае перерасчет сделать уже нельзя. Перерасчет возможен только в течении текущего налогового года. Применение СНВ производится после подачи заявления работодателю и действует на будущие периоды. Правда, гражданин сам сможет вернуть недополученные суммы, подав корректирующую декларацию в налоговую. Но не более чем за три предыдущих года. Пример расчета стандартного налогового вычета на ребенка пример 1: Если сотрудник предприятия имеет 2 детей, не достигших 18 лет или детей до 24, обучающихся в ВУЗе на очном отделении, а оклад составляет 20 000 руб. То налогооблагаемая база и налог будут рассчитываться следующим образом: ежемесячная налогооблагаемая база составит 20 000 — 1400 х 2 = 17200 руб. НДФЛ в месяц составит 17200 х 13% = 2236 руб. То есть 364 руб. — это сумма возвращенного налога (2800 х 13%) если оклад в течении года не изменится, то общая сумма заработной платы сотрудника в течении года не превысит 350 000 руб. и сумма возвращенного налога за год составит 364 руб. х 12 = 4368 руб. пример 2: сотрудник имеет 1 ребенка и оклад 30 000 руб. Стандартный вычет на 1 ребенка доступен до ноября месяца (в декабре общая сумма дохода превысит 350 000) ежемесячно возвращается налог в сумме (30 000 — 1400) х 13% = 182 руб. за налоговый период (год) сумма возвращенного налога составит 11 мес. (до ноября включительно) х 182 руб = 2002 руб. Автор: Цыганова Светлана Юрьевна Ссылки на законодательные акты Статья 12. Глава 3. Федерального закона N48-ФЗ от 24 апреля 2008 г. «Об опеке и попечительстве». Статья 218 НК РФ. Стандартные налоговые вычеты.

Удаляя эту ссылку Вы нарушаете закон РФ «Об авторском праве».